それでは実際に介護保険料としていくらおさめているのでしょう。

65歳以上の第一号被保険者と40歳から64歳までの第二号被保険者で納付方法や保険料の計算の仕方が異なります。

第一号被保険者の場合

介護保険の保険者は市区町村ですので、市区町村ごとに保険料は設定されています。

第一号被保険者の保険料=基準額×倍率

で決まります。

では基準額と倍率の決まり方を見ていきましょう。

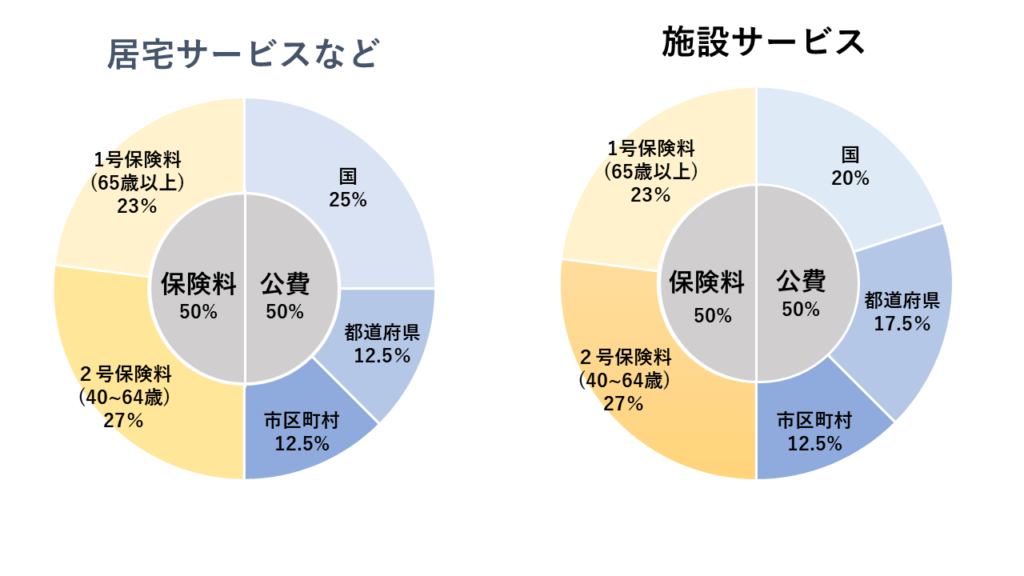

介護保険の財源に対する第一号被保険者の納める保険料の割合は23%です。(2020年現在)

まずこの23%を第一号被保険者の保険料の合計で賄わなくてはならないので、この金額を1号被保険者の数で割った金額が基準額になります。

基準額

(1ヶ月)

‖

{ 住んでいる市区町村で介護保険の財源に必要な全体額 × 23%(第一号保険料分) } / 住んでいる市区町村の第一号保険者数

÷

12ヶ月

全員が一律だと収入の低い人の負担が大きくなってしまうので、収入によって倍率を設定しています。

所得税の累進課税制度と同じですね。

お金のある人からはたくさん、ない人からは少し、ということですね。

この倍率は国の基準としては9段階に分けられていて、0.375倍~1.7倍が設定されています。

しかし、介護保険の保険者であり主体は市区町村なので、市区町村に裁量の余地があるので、この倍率も市区町村ごとでバラバラです。

例えば東京都の大田区ですと、9段階ではなく17段階あり、0.325倍~3.4倍と設定されています。10倍以上の開きがあります。(2020年現在)

自分の倍率を知りたい場合は、住んでいる地域のホームページなどで確認してみましょう。

また、基準額も市区町村によって変わり、東京での平均は月額5,911円ですが、東京の中で最安値は4,800円、最高値は8,700円となっています。

基準額も自分の住んでいる地域のホームページなどで確認しましょう。

第二号被保険者の場合

40歳から64歳の第二号被保険者に関しては、医療保険の保険料の納付と同様で、医療保険の保険料に付随して徴収されます。

健康保険の場合

<組合健保>

医療保険同様、組合ごとに介護保険料率も設定されています。

2019年の介護保険料率の平均は1.573%となっています。

これは過去最高で、年々組合健保の介護保険料率は上昇しています。

2022年には2%を超えるのではないかとも言われています。

2022年は団塊の世代が75歳以上になる年です。

このあたりも早期退職を各企業が促している理由の一つでもあるのでしょうね。

毎月納める介護保険料 = 標準報酬月額 × 保険料率1.573%程度 × (1/2)

報酬月額135万5千円以上で上限139万円

賞与から納める介護保険料 = 標準賞与額 × 保険料率1.573%程度 × (1/2)

年間の賞与合計が573万円で上限

標準報酬月額や上限など、医療保険での計算と同様です。

<協会けんぽ>

協会けんぽの介護保険料も医療保険と同様ですが、医療保険と1点異なる点があります。

協会けんぽの医療保険料率は都道府県ごとに設定されていましたが、介護保険料は全国一律の1.79%と定められています。(2020年時点)

毎月納める介護保険料 = 標準報酬月額 × 保険料率1.79% × (1/2)

報酬月額135万5千円以上で上限139万円

賞与から納める介護保険料 = 標準賞与額 × 保険料率1.79% × (1/2)

年間の賞与合計が573万円で上限

これも標準報酬月額や上限などは、医療保険での計算と同様です。

国民健康保険の場合

国民健康保険も計算は医療保険と同様です。

1年間に納める介護保険料 = (前年の総所得-基礎控除) × 介護所得割 + (介護分均等割+介護分平等割) × 世帯人数

上限16万円(2019年時点)

| 所得割 | 均等割 | 平等割 | 上限 | |

| 介護分 | 1.96% | 10,014円 | 4,350円 | 16万円 |

これは平成29年度~31年度の全国の市区町村の平均値です。

市区町村ごとにこの所得割・均等割・平等割は変わります。

これらの数字は「国民健康保険料 住んでいる市区町村」と検索したらわかると思います。

平等割は0にしている市区町村もあります。

これらの数字を先程の式に当てはめていきます。

家族がいる場合は、均等割と平等割に人数をかけます。

介護保険は非常に複雑で改正も頻繁に行われています。

細かいサービス内容などまで理解するのは非常に大変ですので、まずは大まかにどのような制度なのかを理解しておけるといいのではないかと思います。

介護保険とは

介護保険とは 介護保険の被保険者

介護保険の被保険者 介護保険の保険者と財源

介護保険の保険者と財源 要介護認定の流れ

要介護認定の流れ 要介護度の目安

要介護度の目安 介護サービス利用時の負担額は?

介護サービス利用時の負担額は? 納める保険料はいくら?

納める保険料はいくら?