遺族年金とは、国民年金や厚生年金に加入していた被保険者が亡くなってしまった場合、生計を維持されていた条件を満たした遺族が受け取ることのできる年金です。

生計を維持されているとは

・前年の収入が850万円未満

・同居しているか、別居していても仕送りをされていること

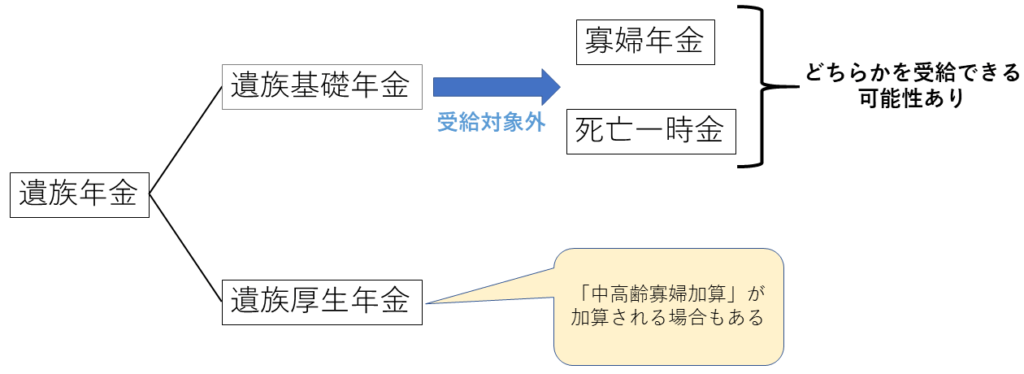

遺族年金には国民年金の「遺族基礎年金」と厚生年金の「遺族厚生年金」があります。

遺族年金を受給するためには条件を満たす必要があります。

条件を満たした場合、「遺族基礎年金」と「遺族厚生年金」両方を受給できる場合もあります。

大まかにいうと

遺族基礎年金は子どもに対する遺族年金

遺族厚生年金は遺族全体に対する遺族年金

となります。

子どもとは

高校卒業にあたる年齢以下であること

(1,2級障害がある場合は20歳未満)

遺族基礎年金については、条件を満たせず受給できない場合には、「寡婦年金」か「死亡一時金」を受け取ることができる場合があります。

受け取ることのできる遺族はそれぞれ以下の通りです。

| 受け取ることのできる遺族 | |

| 遺族基礎年金 | 子どもがいる配偶者 子ども |

| 寡婦年金 | 妻 |

| 死亡一時金 | 配偶者、子ども、父母孫、祖父母、兄弟姉妹 |

| 遺族厚生年金 | 配偶者、子ども、父母孫、祖父母 |

遺族基礎年金

国民年金に加入していた人・加入中の人が亡くなったときに生計を維持されていた遺族に支給されます。

~受け取ることのできる遺族~

①子どものいる配偶者

②子ども

遺族基礎年金は子どもがいなければ、配偶者でも遺族基礎年金は受け取ることができません。

逆に子どものみが残されてしまった場合は遺族基礎年金は受け取ることができます。

子どもとは、高校卒業にあたる年齢の年度末(18歳になる年度の3月31日)までが条件ですから、そこを超えると遺族基礎年金の支給は停止します。

(1,2級の障害のある子どもの場合は20歳未満)

~亡くなった人が満たしている必要のある保険料納付の条件~

遺族基礎年金が支給されるには、亡くなった人が国民年金保険料をちゃんと納めていた必要があります。

以下①~④のいずれかの条件を満たしていることが遺族基礎年金の支給条件になります。

①亡くなった人が、国民年金保険料納付済み期間と免除期間を合わせて25年以上あった場合。(受給資格期間が25年以上)

②亡くなった人が、亡くなった時点で国民年金か厚生年金に加入していて被保険者であった場合。(保険料を納めている状態)

かつ国民年金加入期間のうち、2/3以上が納付済期間か免除期間であること。

(受給資格期間が2/3以上)

③亡くなった人が、国民年金の加入が終わった60歳以上65歳未満で日本に住んでいた場合。

かつ国民年金加入期間のうち、2/3以上が納付済期間か免除期間であること。

(受給資格期間が2/3以上)

つまり、受給資格期間が25年以上であれば遺族基礎年金を受け取ることができ、若くして亡くなるなどで25年なくても2/3以上という条件を満たせば受け取ることができます。

さらに2026年4月1日までの特例があります。

④亡くなった人が65歳未満であれば、亡くなった月の前々月までの1年間で、保険料を納付しなくてはならない期間のうちに滞納がなければ遺族基礎年金を受け取ることができる。

これは特例なので、2026年4月2日以降も継続されるかはまだわかりません。

~遺族基礎年金受給額~

遺族基礎年金額は以下のように計算されます。(2020年時点での金額)

遺族基礎年金額(年額) = 781,700円 + 子の加算

子の加算

第1子・第2子 各224,900円

第3子以降 各 75,000円

配偶者と子どもの場合

| 配偶者の基本額 | 子の加算 | 合計 | |

|---|---|---|---|

| 配偶者と子1人 | 781,700円 | 224,900円 | 1,006,600円 (月額83,883円) |

| 配偶者と子2人 | 781,700円 | 224,900円 + 224,900円 | 1,231,500円 (月額102,625円) |

| 配偶者と子3人 | 781,700円 | 224,900円 + 224,900円 + 75,000円 | 1,306,500円 (月額108,875円) |

4人目以降の子どもは1人につき75000円の加算になります。

子どものみの場合

| 配偶者の基本額 | 子の加算 | 合計 | |

|---|---|---|---|

| 子1人 | 781,700円 | – | 781,700円 (月額65,141円) |

| 子2人 | 781,700円 | 224,900円 | 1,006,600円 (月額83,883円) |

| 子3人 | 781,700円 | 224,900円 + 75,000円 | 1,081,600円 (月額90,133円) |

4人目以降の子どもは1人につき75000円の加算になります。

遺族基礎年金は子どもが高校を卒業する年度の3月31日を超えたら支給停止します。

(1,2級の障害を持つ子どもは20歳以上になったら支給停止)

寡婦年金・死亡一時金

子どもがいなかったり、子どもがいても条件の年齢を超えている場合は遺族基礎年金を受け取れません。

そのような場合にも受け取れる可能性のあるものに寡婦年金と死亡一時金があります。

寡婦年金と死亡一時金を両方もらうことはできません。

どちらも受け取れる権利がある場合は、どちらかを選択することになります。

寡婦年金

寡婦年金を受け取れるのは夫が亡くなった時の妻のみで、逆のパターンで夫は受け取れません。

妻限定の年金制度です。

妻が60歳から65歳になるまでの5年間受け取ることができます。

~亡くなった夫が満たしている必要のある条件~

①老齢基礎年金と障害基礎年金を受給していなかった。

②第一号被保険者として国民年金保険料を納付した期間が10年以上。(免除期間も含める)

~受け取る妻が満たしている必要のある条件~

①夫が亡くなった時に婚姻関係が10年以上ある。(事実婚も対象になる)

②老齢基礎年金を繰り上げ受給していない。

~寡婦年金の受給額~

寡婦年金の年額 = 亡くなった人が受け取れたであろう老齢厚生年金の年額 × (3/4)

ただし、夫が受け取れたであろう老齢基礎年金の年額の計算には、第一号被保険者期間のみで計算されます。

第二号被保険者期間は含まれません。

寡婦年金は遺族基礎年金と同時に受給することはできませんが、時期がずれていれば受給することができます。

例えば

妻が61歳になったときに子どもが高校卒業の年齢を超えた場合は 子どもが高校卒業する3月31日までは遺族基礎年金を受給し、その後妻が61歳から65歳になるまでは寡婦年金を受給することができます。

死亡一時金

死亡一時金は受け取れる遺族は範囲が広く、生計を共にしていたという条件を満たせれば、

①配偶者、②子、③父母、④孫、⑤祖父母、⑥兄弟姉妹のうち、優先順位が最も高い人が受け取れます。

①が最も優先順位が高く、⑥が最も低くなります。

継続的に受け取るものではなく、一括で受け取るものになります。

~亡くなった人が満たしている必要のある条件~

①老齢基礎年金と障害基礎年金を受給していなかった。

②第一号被保険者として保険料を納めた期間が3年以上ある。

~死亡一時金の金額~

亡くなった人が第一号被保険者として国民年金保険料を納めていた月数に応じて金額が決まります。

| 保険料を納めていた月数 | 死亡一時金の金額 |

|---|---|

| 36ヶ月以上180ヶ月未満 | 120,000円 |

| 180ヶ月以上240ヶ月未満 | 145,000円 |

| 24ヶ月以上300ヶ月未満 | 170,000円 |

| 300ヶ月以上360ヶ月未満 | 220,000円 |

| 360ヶ月以上420ヶ月未満 | 270,000円 |

| 420ヶ月以上 | 320,000円 |

保険料を納めていた月数には、一部免除の期間も払った分だけ反映されます。

1/4免除の月→3/4納付→3/4カ月として計算

1/2免除の月→1/2納付→1/2カ月として計算

3/4免除の月→1/4納付→1/4カ月として計算

遺族厚生年金

厚生年金に加入していた人・加入中の人が亡くなったときに生計を維持されていた遺族に支給されます。

~受け取ることのできる遺族~

遺族厚生年金は、遺族基礎年金に比べて受け取ることのできる遺族の範囲が広くなっています。

子どもがいなくても受け取れます。

また父母や孫や祖父母も受給権が発生することもあります。

優先順位は①→④です。

- ① 妻・夫・子

- ③ 孫

- ④ 祖父母

子・孫は高校卒業にあたる年齢以下であること(1,2級障害がある場合は20歳未満)が条件です。

夫・父母・祖父母も年齢制限があり、厚生年金に加入していた人・加入中の人が亡くなった時に、その夫・父母・祖父母の年齢が55歳以上であることが条件です。

55歳未満の場合は受給権はありません。また、実際に遺族厚生年金を受給できるのは、夫・父母・祖父母自身が60歳になってからです。

55~60歳の間は受給できません。

妻に関しては基本的には年齢制限はありませんが、夫が亡くなった時に妻の年齢が30歳未満で子どもがいない場合は、受給できる期間は5年間のみになります。

~亡くなった人が満たしている必要のある保険料納付の条件~

遺族厚生年金が支給されるには、亡くなった人が年金保険料をちゃんと納めていた必要があります。

以下①~⑤のいずれかの条件を満たしていることが遺族厚生年金の支給条件になります。

① 亡くなった人が、保険料納付済み期間と免除期間を合わせて25年以上あった場合。

(受給資格期間が25年以上)

② 亡くなった人が、亡くなった時点で厚生年金に加入していて被保険者であった場合。

(保険料を納めている状態)

かつ加入期間のうち、2/3以上が納付済期間か免除期間であること。

(受給資格期間が2/3以上)

③亡くなった人が、亡くなった時点では厚生年金に加入していなくても、厚生年金に加入していた時期に初診日がある病気やケガが原因で、初診日から5年以内に亡くなった時。

かつ加入期間のうち、2/3以上が納付済期間か免除期間であること。

(受給資格期間が2/3以上)

④亡くなった人が、亡くなった時点で1・2級の障害厚生年金を受給していた時。

さらに遺族基礎年金と同様の2026年4月1日までの特例があります。

⑤亡くなった人が65歳未満であれば、亡くなった月の前々月までの1年間で、保険料を納付しなくてはならない期間のうちに滞納がなければ遺族厚生年金を受け取ることができる。

これは特例なので、2026年4月2日以降も継続されるかはまだわかりません。

25年以上納付している①を長期要件、25年未満の②③④を短期要件と言います。

長期要件と短期要件では受給額の計算に少し違いがあります。

~遺族厚生年金の受給額~

遺族厚生年金の年額 = 亡くなった人が受け取れたであろう老齢厚生年金の年額 × (3/4)

老齢厚生年金の受給額はこちらを参照してください。

受け取れたであろう老齢厚生年金の年額を計算する際に、短期要件に相当する場合は加入月数が300カ月未満です。

300カ月未満の場合は300カ月に引き上げて計算されます。

長期要件に相当する300カ月以上の場合は実際の月数を用いて計算します。

老齢厚生年金受給額

(年額)

‖

平均標準報酬月額※1 × (7.125 / 1000)

× 2003年3月までの加入月数

+

平均標準報酬額※2 × (5.481 / 1000)

× 2003年4月以降の加入月数

※1 平均標準報酬月額

加入期間の標準報酬月額を全て足して加入月数で割ったもの

賞与(ボーナス)は含まない

※2 平均標準報酬額

加入期間の標準報酬月額を全て足したものにさらに賞与(ボーナス)も足して加入月数で割ったもの

中高齢寡婦加算

遺族厚生年金にも、遺族基礎年金の寡婦年金と似た制度があります。

それが中高齢寡婦加算です。

夫が亡くなった時の妻が40歳以上で子どもがいなければ、40歳から65歳になるまでの間受給できます。

逆のパターンで妻が亡くなった場合の夫にはこの制度はありません。

寡婦年金と違うのは、中高齢寡婦加算は遺族厚生年金に加算して受け取ることができます。

~亡くなった夫が満たしている必要のある条件~

遺族厚生年金の要件に準じますが、25年以上の長期要件の場合は、その25年のうち20年以上厚生年金に加入している必要があります。

短期要件に関しては追加条件はありません。

~受け取る妻が満たしている必要のある条件~

①子どもがいないこと。

②夫が亡くなった時、40歳以上65歳未満であること。

夫が亡くなった時には子どもがいる場合は遺族基礎年金が受給できるので、中高齢寡婦加算はありません。

しかしその後、子どもが定められた年齢を超えた場合は遺族基礎年金は停止になりますが、かわりに妻が65歳になるまでは中高齢寡婦加算を受給できるようになります。

~中高齢寡婦加算の受給額~

中高齢寡婦加算(年額) = 586,300円

≒ 老齢基礎年金年額(遺族基礎年金の基本額) × (3/4)

(2020年度時点)

遺族年金一覧まとめ

| 国民年金 | |||

|---|---|---|---|

| 遺族基礎年金 | 寡婦年金 | 死亡一時金 | |

| 子のいる妻 | ○ | × | × |

| 子のいる夫 | ○ | × | × |

| 子 | ○ | × | ○ |

| 子のいない妻 | × | ○ | ○ |

| 子のいない夫 | × | × | ○ |

| 父母 | × | × | ○ |

| 孫 | × | × | ○ |

| 祖父母 | × | × | ○ |

| 兄弟姉妹 | × | × | ○ |

| 厚生年金 | ||

|---|---|---|

| 遺族基礎年金 | 寡婦年金 | |

| 子のいる妻 | ○ | × |

| 子のいる夫 | ○ | × |

| 子 | ○ | × |

| 子のいない妻 | ○ | ○ |

| 子のいない夫 | ○ | × |

| 父母 | ○ | × |

| 孫 | ○ | × |

| 祖父母 | ○ | × |

| 兄弟姉妹 | × | × |

それぞれの条件はそれぞれの説明のところを参照してください。

年金保険とは

年金保険とは 年金保険の種類

年金保険の種類 年金保険の構造

年金保険の構造 年金保険の仕組み

年金保険の仕組み 年金保険の財源

年金保険の財源 国民年金

国民年金 厚生年金

厚生年金 遺族年金

遺族年金 障害年金

障害年金