公的年金制度の仕組みを正しく知りましょう。

年金受給額が今後減っていくという話が出ると

「自分が将来のために積み立てていた年金の貰える金額が減っていくとはどういうことだ!!」

と怒っている人がいます。

気持ちはわかりますが、これは大きな誤解です。

現在の公的年金制度は将来の自分のためには積み立てていません。

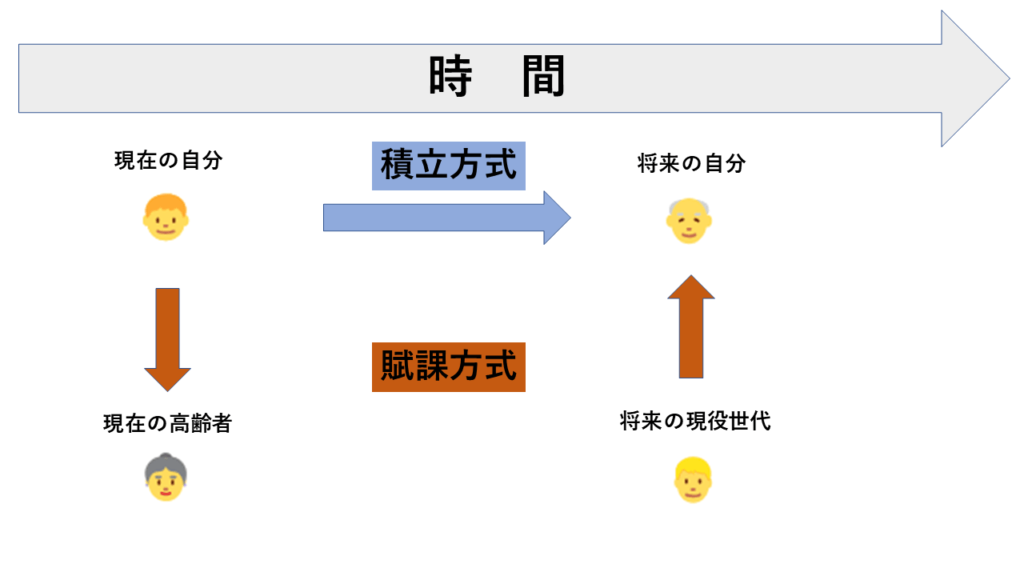

そもそも年金の仕組みには「積立方式」と「賦課方式」があります。

そして現在、日本を含め先進国のほとんどは賦課方式になっています。

積立方式

現役世代時代に払った保険料を積み立て、自分の老後に受け取る方式。

貯蓄に近いイメージですね。

賦課方式

現在の現役世代が払った保険料を、現在の高齢者(年金受給者)に支給する方式。

「世代間扶養」をすることができます。

現役世代の人が自分の親に払っているようなイメージですね。

一概にどちらの方式が良いのかというのは難しい話になります。

積立方式にも賦課方式にもメリット・デメリットはあります。

積立方式

| 積立方式 | |

| メリット | 少子高齢化に対応しやすい |

| 世代間の不公平は生じにくいため納得感は得やすい | |

| デメリット | インフレに対応しにくい |

| 資産運用によっては給付が減ったり制度が破綻する可能性がある |

賦課方式

| 賦課方式 | |

| メリット | 少子高齢化に対応しやすい |

| デメリット | 少子高齢化によって現役世代の負担が増加する |

| 世代間での不公平が大きくなりやすい |

※積立方式は、積み立てた分で十分な額になるわけではないので、積み立てた資金を使って公的機関が運用をします。

これらのメリット・デメリットを見ると、少子高齢化社会の現代においては積立方式にした方がいいと思う人も多いのではないでしょうか。

何よりも世代間格差が大きくなり不公平になる賦課方式よりも、世代間格差を是正できる積立方式にするべきではないかという議論も多く行われてきました。

積立方式の方が世代間格差を是正できることは間違いないのですが、積立方式が万能であるわけでは決してありません。

例えばリーマンショックなどの世界的な金融危機などにより、積み立ててきた資金が大きく目減りしてしまうと、回復するまでにかなり時間もかかります。

積立方式だとそのタイミングにあたってしまった世代はどうしようもなくなってしまう恐れもあります。

どちらがいいのかはとても難しい問題ではありますが、現状では多くの国が賦課方式を採用していて、賦課方式から積立方式に移行した国も再度賦課方式に戻していることもあるような状況です。

ちなみに今の日本の年金システムとしては基本的には賦課方式ですが、以前は積立方式でした。

政府の資料では1948年以降、賦課方式に移行と書かれていますが、年金積立金の状況を見る限り1970年代前半までは積立方式だったのではないかと言われています。

そして現在の日本は賦課方式を採用しながら、以前に積み立てられた「年金積立金」も運用しつつ財源にしながら年金制度を運営しています。

現在の年金積立金は約120兆円あり、これは年金の支出を2年間以上まかなえる額になっています。

年金保険とは

年金保険とは 年金保険の種類

年金保険の種類 年金保険の構造

年金保険の構造 年金保険の仕組み

年金保険の仕組み 年金保険の財源

年金保険の財源 国民年金

国民年金 厚生年金

厚生年金 遺族年金

遺族年金 障害年金

障害年金