国民年金、厚生年金共に年金保険料のみでは賄いきれないため、税金が投入されています。

その財源の割合は国民年金と厚生年金では大きく異なります。

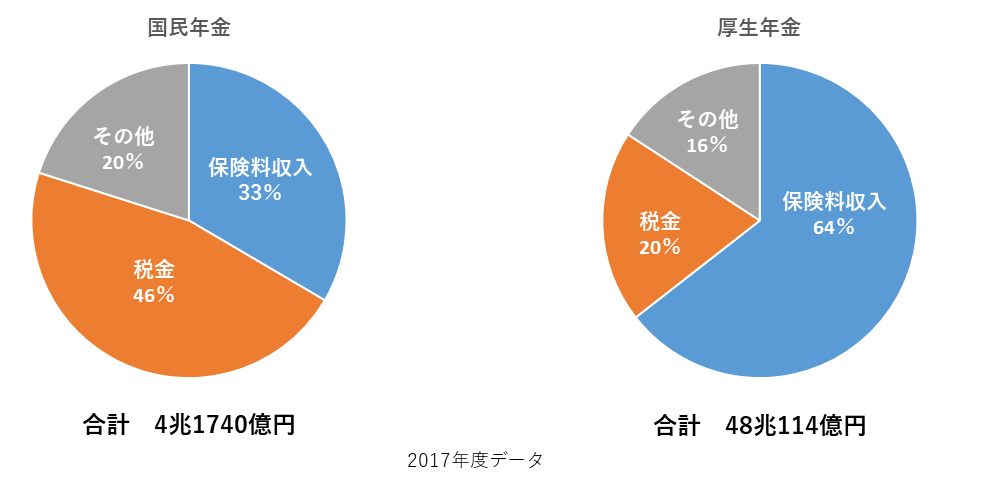

国民年金においての保険料収入は1/3に過ぎず、半分近くが税金によって支えられています。

厚生年金は2/3近くを保険料収入で賄われていますが、それでも税金は投入されています。

年金制度の維持のために、多額の税金が投入されているというわけですね。

そしてその割合は大きくなってきています。

この話になると「年金制度は破綻する!!」とよく耳にします。

本来保険料で賄わなくてはならないのに、税金の割合が大きくなっていっているので心配になるのも無理はありませんね。

破綻するかどうかは別として、今のままだと年金制度が維持できないという事で2004年に「マクロ経済スライド」というものが導入されました。

これは年金の受給額の調整をするもので、年金の受給額の調整をするものとして、この「マクロ経済スライド」と「物価スライド」「賃金スライド」があります。

<物価スライド・賃金スライド>

景気などの経済の状況により、物価や労働世代の賃金は変動します。

これらは経済の状況によって流動的に変動しますが、年金受給額は流動的に変動しません。

そこで、物価や労働世代の賃金の変動に伴って年金受給額を変動させる仕組みがあります。

これを「物価スライド」「賃金スライド」と言います。

例えばインフレになり、物価も労働世代の賃金も2倍になったとします。(2倍は現実的ではありませんが・・・)

物価が2倍になっているのに年金受給額が変わらなければ買えるものは今までの半分になってしまいます。

そこでこのような場合には年金受給額も2倍にする、ということです。

つまり年金受給者も消費者であり経済の流れの中で生活している以上、経済の流れに見合った年金受給額にするということですね。

もちろん物価や賃金が下がった場合には年金受給額も減額することになります。

<マクロ経済スライド>

マクロ経済スライドとは、現役労働人口の減少や平均寿命の延びなどの社会的状況に合わせて、年金の給付金額を調整しカットしていく仕組みのことを言います。

今後も少子高齢化が進んでいくために、このままでは現役労働世代の保険料負担は増加し続けてしまいます。

そうなればいつかは年金制度を維持することができなくなってしまいます。

今後も年金制度を維持していくためには、年金受給額を減少させていき現役労働世代の負担が重くなりすぎないようにする必要があるために、2004年にマクロ経済スライドが導入されました。

しかし、マクロ経済スライドで年金受給額が前年度より減るということにはなりません。

どういうことか見ていきましょう。

例としてマクロ経済スライドで1%減額と仮定します。

仮定:マクロ経済スライドによる調整率1%

<ケース1>

賃金・物価スライド +2%

年金額改定率

= 賃金・物価スライド – マクロ経済スライド

= 2% – 1%

= +1%

↓

年金受給額は1%増加する

<ケース2>

賃金・物価スライド +0.5%

年金額改定率

= 賃金・物価スライド – マクロ経済スライド

= 0.5% – 1%

= -0.5%

↓

年金受給額は0.5%減少とはならず改定なし(±0%)

<ケース3>

賃金・物価スライド -1%

年金額改定率

= 賃金・物価スライド – マクロ経済スライド

= -1% – 1%

= -2%

↓

年金受給額は2%減少ではなく1%減少(賃金・物価分のみ)

このようにマクロ経済スライドによる減額は、賃金・物価スライドの増加分を相殺するような場合にのみ発動します。

かつ、マクロ経済スライドによる減少が賃金・物価スライドの増加を超えることはありません。

つまり、マクロ経済スライドは賃金・物価スライドにより年金受給額が増加しない限り発動しないということです。

年金保険とは

年金保険とは 年金保険の種類

年金保険の種類 年金保険の構造

年金保険の構造 年金保険の仕組み

年金保険の仕組み 年金保険の財源

年金保険の財源 国民年金

国民年金 厚生年金

厚生年金 遺族年金

遺族年金 障害年金

障害年金