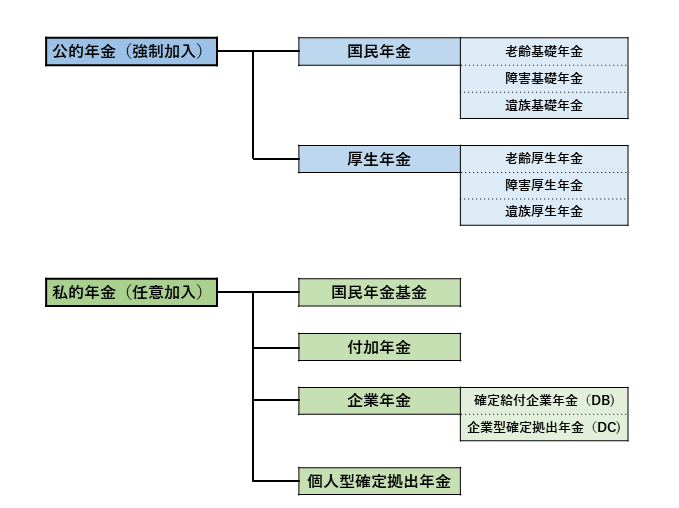

公的年金には大きく分けて「国民年金」と「厚生年金」があります。

これら二つの公的年金が、社会保険の中の年金保険になります。

それに対して公的年金に上乗せして企業や個人が任意で加入する制度を私的年金と言います。

<公的年金>

社会保険の一つで、強制加入の年金制度です。

国民年金

20歳以上60歳未満の人は、収入や職業などにかかわらず国民年金への加入が義務付けられています。

厚生年金

会社員や公務員などで70歳未満の人は、強制的に厚生年金に加入します。

国民年金と厚生年金は、医療保険の国民健康保険と社会保険のように、どちらかに加入するというものではなく、厚生年金は国民年金に上乗せされます。

これについては後で詳しく説明しますね。

老齢年金

老齢基礎年金と老齢厚生年金は、基本的には65歳以上の人が受け取れる年金です。

一般的によくいう年金はこれのことですね。

障害年金

障害基礎年金と障害厚生年金は、公的年金加入中に病気になったりケガをしてしまって障害状態になってしまったときに受け取れる年金です。

遺族年金

遺族基礎年金と遺族厚生年金は、公的年金に加入していた人が亡くなった場合に、その亡くなってしまった人が生活を支えていた遺族が受け取れる年金です。

これらについても後で詳しく説明しますね。

<私的年金>

社会保険とは関係なく、企業や個人が任意で加入する年金制度です。

公的年金より手厚く年金を受給したい場合に自分で積み立てていくイメージですね。

国民年金基金・付加年金

これらは国民年金の加入者が加入することのできる制度です。

国民年金基金と付加年金の併用はできず、どちらかしか加入できません。

企業年金

厚生年金に加入している企業が、任意で加入する年金制度です。

企業が従業員に対して拠出をしますが、従業員の同意を得たり、規約に定めた場合は従業員自身も追加で拠出もできます。

企業自体は企業年金への加入は任意ですが、企業が加入している場合は、従業員は基本的に加入することになります。

個人型確定拠出年金(iDeCo)

大半の人が加入できます。

自分で掛け金を決め、運用していくものになります。

年金保険とは

年金保険とは 年金保険の種類

年金保険の種類 年金保険の構造

年金保険の構造 年金保険の仕組み

年金保険の仕組み 年金保険の財源

年金保険の財源 国民年金

国民年金 厚生年金

厚生年金 遺族年金

遺族年金 障害年金

障害年金